ترتفع أسواق الأسهم منذ بداية الاسبوع مدعومة بانكماش القطاعات الصناعية حول العالم

وذلك يعني أن على البنوك المركزية إيقاف وتيرة التشديد النقدي الذي يتم حاليا عبر رفع معدلات الفائدة

واليوم قام الاحتياطي الاسترالي بذلك عندما رفع معدل الفائدة أقل من التوقعات

حيث ارتفعت من 2.35% لتصبح عند 2.60% بينما التوقعات عند 2.85%.

ورغم ذلك فإن الربع الرابع متوقع به أن يستمر الفيدرالي الأمريكي برفع معدل الفائدة لتبلغ 4.4% في ديسمبر بهدف خفض التضخم

إلا أن العام المقبل يبدو أنه لن يكون به رفع كبير لمعدلات الفائدة بسبب الضعف الحاصل في النشاط الاقتصادي

هذا بالطبع بشرط أن يتراجع التضخم لمستويات تتقبلها البنوك المركزية

ولكن هل سيتم إيقاف رفع معدل الفائدة بعد أن يقع الفأس بالرأس؟!

في الأسبوعين الأخيرين شهدنا أمرين خطيرين جدا في أسواق المال العالمية

الأمر الأول من بريطانيا عندما طلبت صناديق التقاعد البريطانية إنقاذ من البنك المركزي البريطاني

حيث أدى ارتفاع عوائد السندات السيادية هناك لمستويات فوق 4% لشكيل تراجعات حادة في قيم السندات

بسبب العلاقة العكسية بين سعر السند والعائد عليه.

رغم أن سعر السند يعود في وقت الاستحقاق إلى القيمة الاسمية

إلا أن وقت الاستحقاق بعيد للسندات طويلة الأمد التي تمتد لسنوات طويلة

الأمر الذي جعل الصناديق في حالة من فقدان القيمة كونها تستثمر بشكل كبير في هذه السندات المضمونة

وتراجع القيمة “سريعا” يدفع البنوك للطلب من الصناديق التي تستخدم عبرها الرافعة المالية لتعزيز سيولتها لأجل زيادة هذه السيولة

إلا أن الصناديق لم تعد تملك الأموال لفعل ذلك ولا رغبة للمستثمرين الجدد بها

ولذا فقد اضطر البنك المركزي البريطاني للتدخل ويشتري السندات طويلة المدى

ليرفع من قيمة السندات ويحسن وضع صناديق التقاعد

وهذه هي أولى المآزق التي تواجه الأسواق المالية وقد تتكرر في اقتصادات كبرى أخرى!

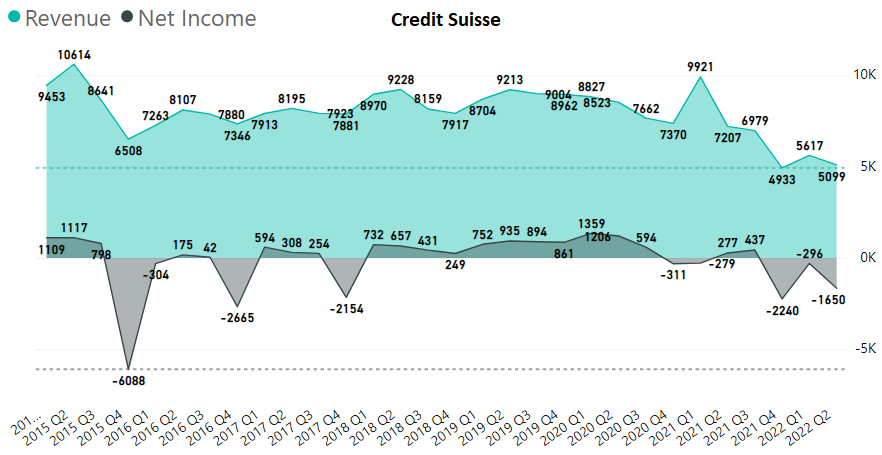

كريدي سويس أمام أزمة:

اسم كبير كهذا البنك الذي يعد ثاني أكبر مقرض في سويسرا

يبين أيضا مدى تضرر النظام المالي بالتغيير السريع لمعدلات الفائدة من خفضها بقوة في 2020 إلى رفعها بقوة في 2022

التقارير تشير إلى أن البنك يعاني من خسائر حادة سيعلن عنها في 27 اكتوبر الجاري

وللعلم فإن البنك سجل إيرادات للربع الثاني من العام الجاري ما يعادل 5.09$ مليار في تدهور مستمر لم نشهده حتى أثناء أزمة عام 2007

صافي أعمال البنك بشكل ضعيف خلال السنوات الماضية وتحديدا منذ عام 2015 حيث سجلت خسائر ربع سنوية بشكل متكرر

اليكم رسم يبين الخسائر الربع السنوية وتدهو الإيرادات منذ عام 2015

الحديث في الأسواق عن خسائر كبيرة سيتكبدها البنك ستدفعه على الأغلب لطلب الانقاذ من الحكومة أو للاندماج مع بنوك أخرى لانقاذ نفسه

ولكن ماذا لو لم يفلح ذلك؟

حينها سيحدث افلاس كما حدث لبنك ليمان براثرز في أميركا أثناء أزمة الرهن العقاري

وذلك قد يهز الأسواق خوفا من أن يكون هناك بنوك أخرى ومؤسسات مالية تعاني من ذات الأمر.

الأسباب لتراجع الايرادات وتسجيل خسائر تعود لارتفاع التضخم ورفع معدلات الفائدة التي قضت على رغبة وقوة الانفاق والاقتراض في الربع الثالث.

أثر ذلك على الأسواق المالية:

- سيناريو قرب افلاس بنوك عدة:

أثر ذلك على أسواق المال هو بتراجع الأسهم والنفط وبشكل قوي وبسرعة بينما ترتفع أسعار الذهب والفضة وتتراجع عوائد السندات بينما تتخبط العملات.

- سيناريو افلاسات محدودة أو خسائر دون بوادر افلاس:

ذلك يدعم التركيز على سياسات البنوك المركزية والتي إن أوقفت رفع الفوائد مع نهاية العام فستكون

إيجابية للاسهم والنفط وسلبية على المعادن الثمينة وسلبية أيضا بشكل عام على الدولار كون دورة التشديد قد انتهت.

الارتفاعات الأخيرة مبنية على سيناريو الإيجابية بأن البنوك ستوقف رفع الفوائد قريبا وأن لا أزمة مالية ستحدث!

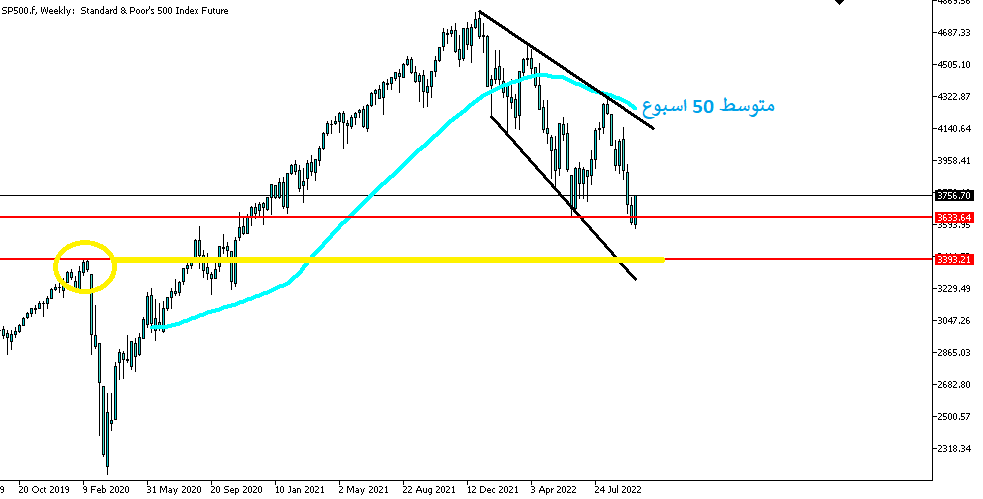

الرسم الاسبوعي التالي لمؤشر اس اند بي 500 المستقبلي

يبين أنه لم يختبر بعد مستويات حول 3300 التي كانت فاصلة في السابقة وقرب خط الاتجاه الهابط

إلا أنه أيضا يعتبر متراجع بشكل كبير وبعيد عن متوسط 50 اسبوع أي حوال العام عند 4250 تقريبا.

ولذا فهذه الارتفاعات ستختبر أولا أمام نتائج الشركات التي ستصدر بداية من منتصف الشهر الجاري

والتي ستبين ما إذا هناك أزمة مالية أم لا!