أظهرت بيانات اليوم استمرار الضغوط التضخمية في الاقتصاد الأمريكي، حيث استقرت توقعات التضخم لجامعة ميشيغان عند 4.6%، وهو مستوى مرتفع يعكس استمرار قلق المستهلكين من بقاء الأسعار مرتفعة خلال الفترة المقبلة. وفي الوقت نفسه، تراجع مؤشر ثقة المستهلك إلى 49.5 نقطة مقابل توقعات عند 50.0 نقطة، ما يشير إلى تراجع معنويات الأسر الأمريكية نتيجة استمرار ارتفاع تكاليف المعيشة.

كما اتسع العجز في الميزان التجاري للسلع إلى 105.8 مليار دولار مقارنة بتوقعات بلغت 85.0 مليار دولار، وهو ما يعكس استمرار قوة الواردات والضغوط على النشاط الاقتصادي. في المقابل، استقرت مخزونات الجملة الأولية عند 0.3%، بينما سجل التضخم الأساسي في طوكيو ارتفاعاً إلى 1.6%، بما يتوافق مع التوقعات.

وتعزز هذه البيانات وجهة النظر القائلة إن الاحتياطي الفيدرالي سيبقي أسعار الفائدة مرتفعة لفترة أطول، إذ إن استمرار توقعات التضخم عند مستويات مرتفعة يقلل من فرص خفض الفائدة في المدى القريب، ويبقي الضغوط قائمة على أسواق الأسهم والسندات مع استمرار ارتفاع تكلفة التمويل.

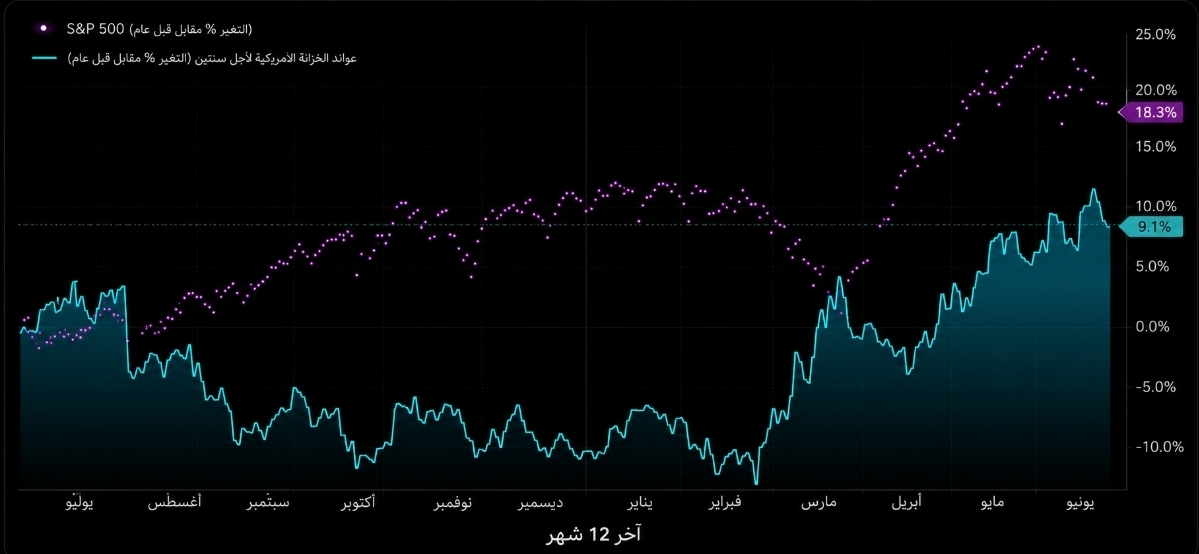

ارتفاع عوائد السندات يضغط على الأسهم الأمريكية

تعرضت الأسواق الأمريكية خلال شهر مارس لضغوط قوية، تزامناً مع الارتفاع الحاد في عوائد سندات الخزانة الأمريكية لأجل عامين، بعدما أدت قفزة أسعار النفط إلى تنامي المخاوف من عودة الضغوط التضخمية. وأجبر ذلك المستثمرين على إعادة تسعير توقعاتهم للسياسة النقدية، مع تراجع احتمالات خفض أسعار الفائدة وارتفاع التوقعات ببقاء الفائدة عند مستوياتها المرتفعة لفترة أطول، بل وعودة الحديث عن احتمال رفعها إذا استمرت الضغوط التضخمية.

وقد أدى ارتفاع عوائد السندات إلى زيادة تكلفة التمويل وتقليص جاذبية الاستثمار في الأسهم، لا سيما أسهم النمو وقطاع التكنولوجيا، الأمر الذي انعكس في الأداء السلبي لمؤشر S&P 500 خلال شهر مارس، مع انتقال جزء من السيولة نحو أدوات الدخل الثابت ذات العوائد المرتفعة.

وفي الأيام الأخيرة من الفترة، عادت الضغوط على الأسهم للتصاعد مجدداً مع استمرار ارتفاع عوائد السندات الأمريكية، ما أدى إلى تباطؤ زخم الصعود وتجدد عمليات البيع في الأسواق. ويؤكد ذلك استمرار العلاقة العكسية بين عوائد السندات وأسواق الأسهم، إذ إن ارتفاع العوائد يعزز جاذبية السندات ويرفع تكلفة الاقتراض على الشركات، وهو ما ينعكس سلباً على تقييمات الأسهم وأداء المؤشرات الأمريكية.