Table of Contents

العالم يدخل مرحلة “إعادة تسعير تاريخية”.. صعود عوائد السندات، التضخم، الحرب، والذكاء الاصطناعي يعيدون تشكيل الاقتصاد العالمي

تشهد الأسواق المالية العالمية واحدة من أكثر المراحل تعقيداً منذ عقود، حيث تتقاطع عدة تحولات تاريخية في وقت واحد: ارتفاع عوائد السندات طويلة الأجل إلى أعلى مستوياتها منذ أكثر من عشرين عاماً، تصاعد المخاطر الجيوسياسية والحروب، عودة التضخم بقوة بعد عقود من الاستقرار النسبي، وظهور طفرة الذكاء الاصطناعي التي أصبحت تمثل محركاً جديداً للنمو الاقتصادي العالمي، وخاصة في الولايات المتحدة.

هذه المرحلة لا تشبه الدورات الاقتصادية التقليدية السابقة، لأن الاقتصاد العالمي لم يعد يتحرك وفق معادلات كلاسيكية فقط، بل أصبح يعيش حالة “انقسام قطاعي” حاد، حيث تعاني بعض القطاعات من ضغوط التضخم والطاقة وارتفاع الفائدة، بينما تحقق قطاعات أخرى نمواً تاريخياً مدفوعاً بالذكاء الاصطناعي والخدمات السحابية والاستثمارات التكنولوجية الضخمة.

أولاً: التحول التاريخي في عوائد السندات الأمريكية

منذ ثمانينيات القرن الماضي وحتى ما قبل جائحة كوفيد-19 في عام 2020، كانت عوائد السندات الأمريكية طويلة الأجل تتحرك ضمن اتجاه هابط طويل المدى. ففي الثمانينيات كانت عوائد السندات الأمريكية لأجل 30 عاماً قرب مستويات 9%، ثم استمرت بالانخفاض لعقود كاملة حتى وصلت قبل الجائحة إلى نحو 1.3% فقط.

هذا الانخفاض الطويل كان مدعوماً بعدة عوامل أبرزها:

- السيطرة النسبية على التضخم.

- العولمة وانخفاض تكاليف الإنتاج.

- انخفاض أسعار الفائدة تدريجياً.

- استقرار سلاسل الإمداد العالمية.

- الثقة العالية بالسندات الأمريكية كملاذ آمن.

لكن منذ عام 2020 بدأ المشهد يتغير بشكل جذري. فقد أدى التوسع النقدي الضخم خلال الجائحة، واضطرابات سلاسل الإمداد، وارتفاع أسعار الطاقة، والتوترات الجيوسياسية، إلى عودة التضخم بقوة إلى الاقتصاد العالمي.

نتيجة لذلك، دخلت عوائد السندات طويلة الأجل في اتجاه صاعد جديد، يعكس إعادة تسعير شاملة للمخاطر والتضخم والسياسات النقدية المستقبلية.

حالياً:

- عوائد السندات الأمريكية لأجل 30 عاماً تبلغ حوالي 5.17%.

- عوائد السندات الأمريكية لأجل 20 عاماً قرب 5.2%.

وهذه المستويات تعد الأعلى منذ عام 2004 تقريباً، ما يعني أن الأسواق عادت إلى مستويات لم تشهدها منذ أكثر من عقدين.

ثانياً: لماذا ترتفع عوائد السندات؟

هناك عدة عوامل رئيسية تدفع العوائد إلى الارتفاع:

1- التضخم

الأسواق لم تعد تثق بسهولة بأن التضخم سيعود سريعاً إلى مستويات 2% التقليدية، خاصة مع استمرار ارتفاع تكاليف الطاقة والنقل والأجور.

2- الحرب والمخاطر الجيوسياسية

التوترات في الشرق الأوسط، ومخاطر إغلاق مضيق هرمز، والصراع بين القوى الكبرى، كلها رفعت علاوات المخاطر العالمية.

3- الديون والعجز الأمريكي

الولايات المتحدة تعاني من عجز مالي ضخم وارتفاع مستمر في حجم الدين العام، ما يعني إصدار كميات هائلة من السندات، وبالتالي الحاجة لعوائد أعلى لجذب المشترين.

4- تغير توقعات الفائدة

قبل تصاعد الحرب والتوترات الجيوسياسية، كانت الأسواق تتوقع عدة تخفيضات للفائدة الأمريكية. أما الآن، فقد تغيرت التوقعات بشكل واضح.

الأسواق باتت تتوقع:

- احتمال رفع الفائدة الأمريكية بربع نقطة مئوية خلال الأشهر القادمة.

- الإبقاء على الفائدة قرب 4% حتى منتصف عام 2027 تقريباً.

وهذا التحول دفع المستثمرين للمطالبة بعوائد أعلى على السندات طويلة الأجل.

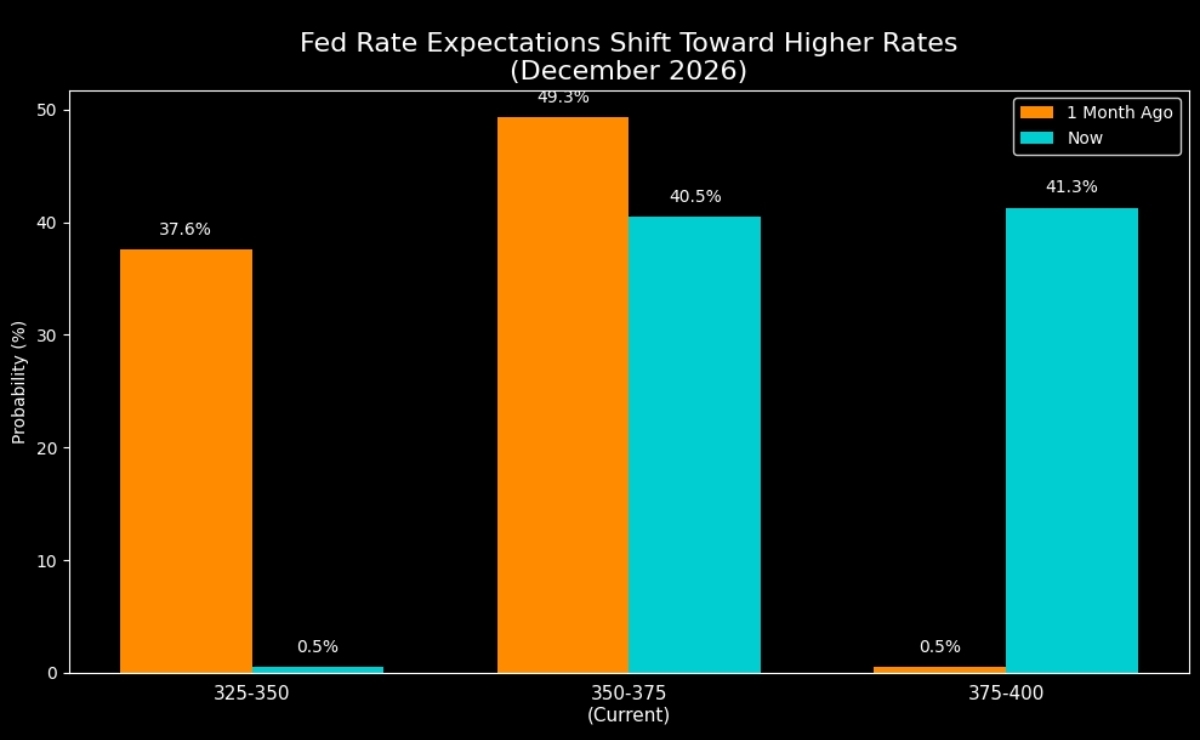

تُظهر توقعات الأسواق وفق الأعمدة أعلاه تحولاً حاداً وكبيراً في نظرة المستثمرين لمسار الفائدة الأمريكية خلال شهر واحد فقط. فقبل شهر، كانت الأسواق تتوقع بنسبة تقارب 37.6% أن تنخفض الفائدة إلى نطاق 3.25%-3.50% بحلول ديسمبر 2026، بينما كانت احتمالات بقاء الفائدة عند مستوياتها الحالية قرب 49.3%، وكانت احتمالات رفع الفائدة إلى نطاق 3.75%-4.00% شبه معدومة عند 0.5% فقط.

أما الآن، فقد انقلبت التوقعات بشكل واضح نحو سيناريو الفائدة المرتفعة لفترة أطول، حيث ارتفعت احتمالات وصول الفائدة إلى نطاق 3.75%-4.00% إلى حوالي 41.3%، بينما تراجعت احتمالات خفض الفائدة إلى نطاق 3.25%-3.50% إلى 0.5% فقط.

هذا التحول السريع يعكس تغيراً جذرياً في رؤية الأسواق للمخاطر الاقتصادية والتضخمية، خاصة بعد ارتفاع أسعار الطاقة، وتصاعد التوترات الجيوسياسية، واستمرار قوة الاقتصاد الأمريكي مدعوماً بطفرة الذكاء الاصطناعي والاستثمارات الضخمة في البنية التكنولوجية، ما دفع المستثمرين للاعتقاد بأن الاحتياطي الفيدرالي قد يضطر للإبقاء على الفائدة مرتفعة لفترة أطول وربما رفعها مجدداً للسيطرة على التضخم ومنع عودته للارتفاع بقوة.

ثالثاً: عوائد السندات العالمية تدخل مرحلة جديدة

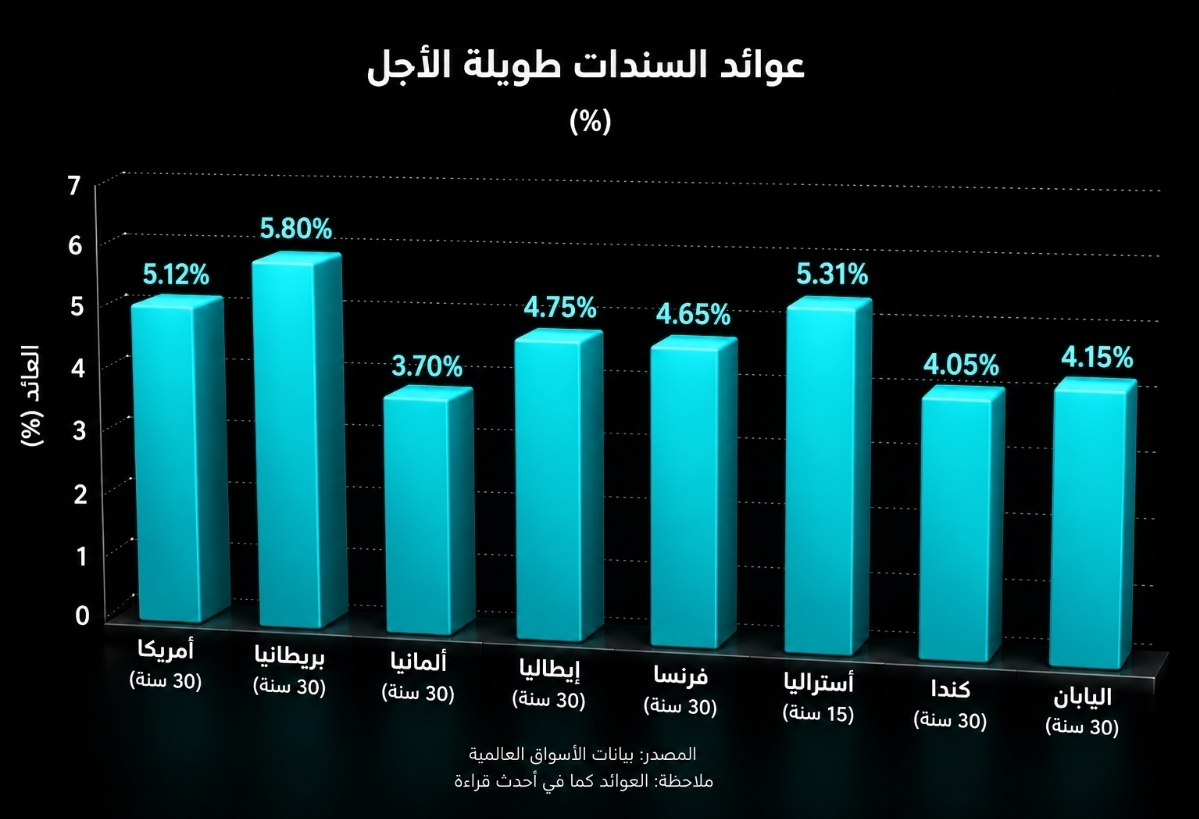

ارتفاع العوائد لم يعد ظاهرة أمريكية فقط، بل أصبح اتجاهاً عالمياً:

- بريطانيا (30 عاماً): 5.8%

- الولايات المتحدة (30 عاماً): 5.12%

- إيطاليا (30 عاماً): 4.75%

- فرنسا (30 عاماً): 4.65%

- اليابان (30 عاماً): 4.15%

- كندا (30 عاماً): 4.05%

- ألمانيا (30 عاماً): 3.7%

- أستراليا (15 عاماً): 5.31%

هذه الأرقام تعكس أن الأسواق العالمية بدأت تدخل فعلياً في مرحلة “الفائدة المرتفعة لفترة أطول”، وهي مرحلة تختلف جذرياً عن العقد الماضي الذي اتسم بالفوائد شبه الصفرية والسيولة الرخيصة.

رابعاً: هل العالم يتجه إلى الركود التضخمي؟

مصطلح الركود التضخمي أو الـ Stagflation عاد بقوة إلى الأسواق، لكن المشكلة أن الاقتصاد العالمي اليوم لا يمكن تقييمه بنفس الطريقة التقليدية السابقة.

فالقراءات العامة للاقتصاد أو الناتج المحلي الإجمالي لم تعد كافية لفهم الصورة الحقيقية، لأن الاقتصاد أصبح يعيش انقساماً قطاعياً واضحاً.

هناك قطاعات ستعاني بقوة من ارتفاع الطاقة والتكاليف، مثل:

- الطيران والسفر.

- القطاع الصناعي.

- الشركات ذات الهوامش الربحية الحساسة.

- قطاعات النقل والخدمات المرتبطة بالطاقة.

هذه القطاعات قد تدخل فعلياً في حالة ركود تضخمي، حيث ترتفع التكاليف بينما يتباطأ النمو.

لكن في المقابل، هناك قطاعات تعيش طفرة تاريخية، وعلى رأسها:

- الذكاء الاصطناعي.

- الخدمات السحابية.

- مراكز البيانات.

- أشباه الموصلات والشرائح الإلكترونية.

- البنية التحتية الرقمية.

خامساً: الذكاء الاصطناعي كمحرك اقتصادي جديد

الولايات المتحدة تشهد حالياً واحدة من أضخم موجات الاستثمار التكنولوجي في تاريخها الحديث.

هناك إنفاق بمئات المليارات من الدولارات على:

- بناء مراكز البيانات.

- تطوير البنية السحابية.

- تطوير نماذج الذكاء الاصطناعي.

- إنتاج الشرائح الإلكترونية المتقدمة.

- البنية التحتية الكهربائية والطاقة المرتبطة بها.

هذه الطفرة أصبحت تمثل الرافعة الأساسية للنمو الاقتصادي الأمريكي حالياً، وربما السبب الأهم الذي يمنع الاقتصاد من الدخول في ركود تقليدي شامل رغم ارتفاع الفائدة والتضخم.

ولذلك، فإن الاقتصاد الأمريكي قد ينجو ككل من الركود التضخمي الكامل، لكن عبر “النجاح القطاعي غير المتوازن”، أي أن قطاعات التكنولوجيا والذكاء الاصطناعي تدعم الاقتصاد، بينما تعاني قطاعات أخرى من ضغوط شديدة.

سادساً: الرابحون والخاسرون من المرحلة القادمة

الرابحون المحتملون:

- شركات الطاقة والنفط.

- شركات الذكاء الاصطناعي.

- شركات مراكز البيانات والخدمات السحابية.

- شركات أشباه الموصلات.

- الشركات المرتبطة بالبنية التحتية الرقمية والطاقة.

الخاسرون المحتملون:

- شركات الطيران والسفر.

- القطاعات الصناعية ذات التكاليف المرتفعة.

- الشركات المعتمدة على الاقتراض الرخيص.

- القطاعات ذات الهوامش الربحية الضعيفة.

- بعض الاقتصادات الأوروبية الحساسة للطاقة.

الخاتمة:

العالم لا يعيش مجرد دورة اقتصادية عادية، بل يعيش إعادة تشكيل كاملة للنظام المالي والاقتصادي العالمي. فمرحلة الفوائد الصفرية والسيولة الرخيصة التي استمرت لعقد كامل تبدو أنها انتهت، بينما تدخل الأسواق مرحلة جديدة تقوم على ارتفاع العوائد، وارتفاع علاوات المخاطر، وتصاعد أهمية الجغرافيا السياسية والطاقة والذكاء الاصطناعي.

ولهذا، فإن فهم الاقتصاد خلال السنوات القادمة لن يعتمد فقط على قراءة الأرقام العامة، بل على فهم التحولات القطاعية العميقة، لأن الاقتصاد العالمي بات ينقسم فعلياً إلى قطاعات تنهار تحت ضغط التضخم والطاقة، وقطاعات أخرى تعيش طفرة تاريخية تقود موجة النمو الجديدة.