أداء الأسواق الصينية:

النشاط الصناعي: أظهر مؤشر مديري المشتريات الصناعي “Caixin/S&P Global” تراجعاً ملحوظاً لشهر ديسمبر إلى 50.5، مقارنة بـ 51.5 في نوفمبر و50.3 في أكتوبر، وأقل من التوقعات عند 51.7. يشير هذا التراجع إلى تباطؤ النمو الصناعي بفعل ضعف الطلب الخارجي.

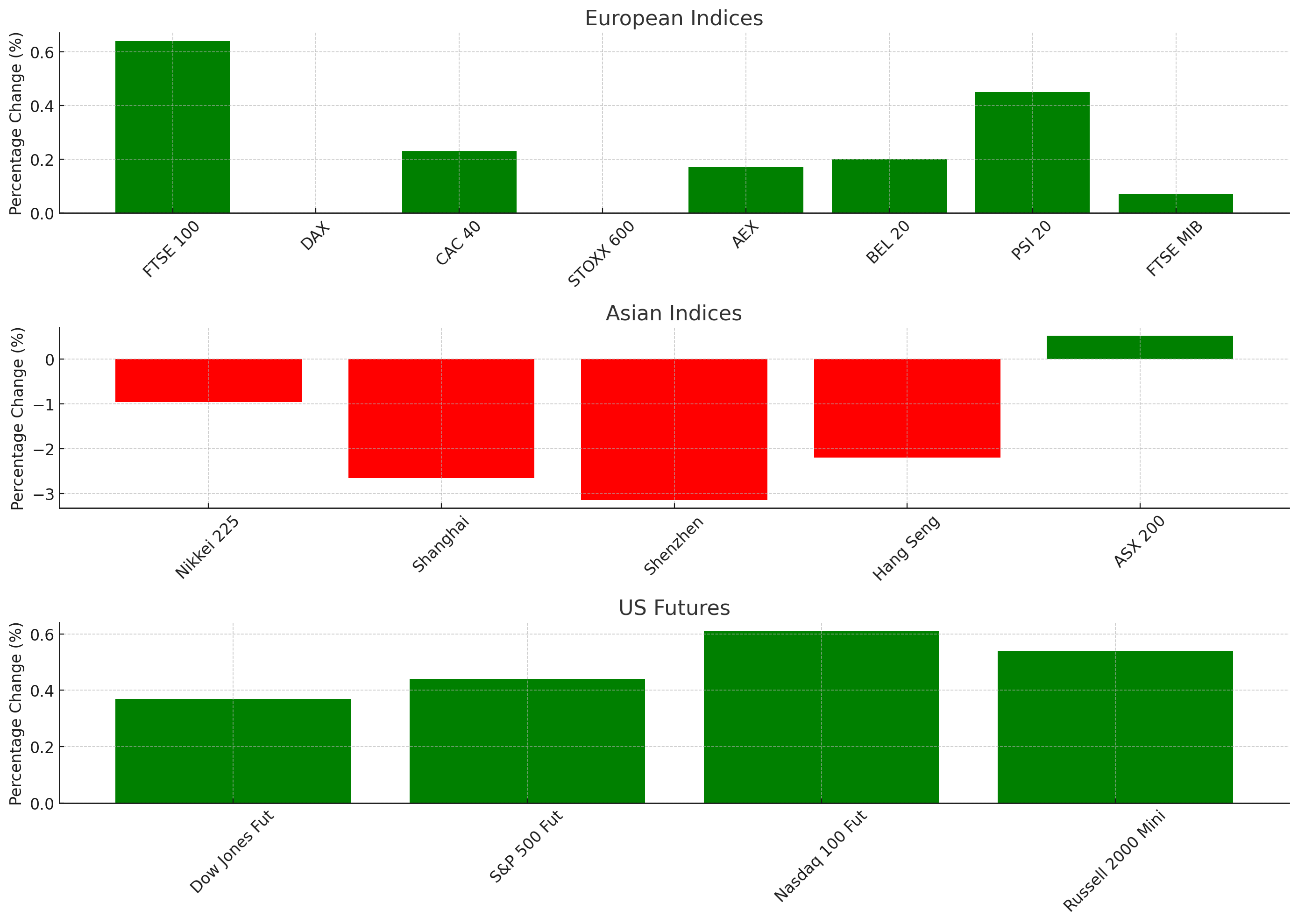

مؤشر CSI 300: انخفض بأكثر من 3% خلال اليوم الأول للتداول لعام 2025 قبل أن يغلق متراجعاً بنسبة 2.91% عند 3,820.39. هذا الأداء الضعيف يأتي رغم تعهد الرئيس شي جين بينغ بتنفيذ سياسات اقتصادية داعمة.

أداء العملات والأسهم:

اليوان: شهد ارتفاعاً طفيفاً بنسبة 0.14% مقابل الدولار ليصل إلى 7.3224، بعد تسجيله أدنى مستوياته منذ أكتوبر 2022.

مؤشر هانغ سنغ في هونغ كونغ: تراجع بنسبة 2.37%. شهدت أسهم “Sun Art Retail Group” انخفاضاً بأكثر من 23% بعد إعلان “Alibaba” بيع حصتها في سلسلة السوبر ماركت التابعة لها.

كوريا الجنوبية وأستراليا:

كوريا الجنوبية: استمر مؤشر كوسبي في التراجع الطفيف ليغلق عند 2,398.94، في حين ارتفع مؤشر Kosdaq بنسبة 1.24% إلى 686.63. البنك المركزي يعتزم استمرار إدارة السياسات النقدية بمرونة وسط التحديات.

أستراليا: سجل مؤشر S&P/ASX 200 ارتفاعاً بنسبة 0.52% ليصل إلى 8,201.2.

الاقتصاد السنغافوري:

النمو الاقتصادي: سجل الناتج المحلي الإجمالي نمواً سنوياً بنسبة 4.3% في الربع الرابع من 2024، وهو أبطأ من نمو الربع السابق البالغ 5.4%. ومع ذلك، ارتفع النمو السنوي إلى 4% مقارنة بـ 1.1% في 2023.