سجلت الأسواق بشكل عام في الاسبوع الماضي أداء مخالفا لأداء ابريل ككل.

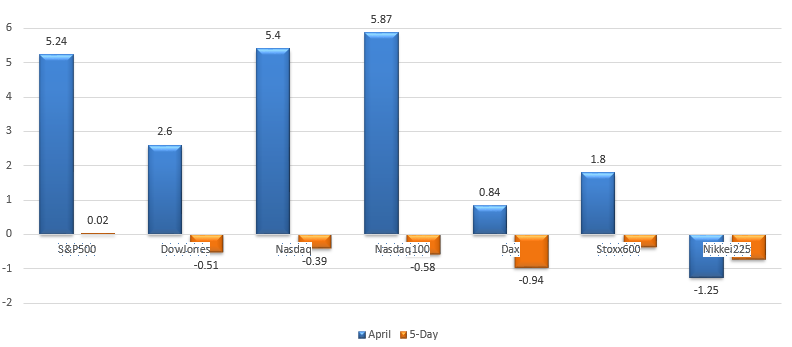

حيث سجل مؤشر اس اند بي 500 ارتفاعا في ابريل بمعدل 5.24% وهو الأعلى في آخر 5 أشهر

إلا أنه في الاسبوع الماضي سجل ارتفاعا بـ 0.02% فقط بعد انكماشه في الاسبوع الذي قبله بـ 0.12%

أما الداو جونز فسجل في ابريل ارتفاعا 2.6% وهو الأقل في 3 أشهر

أما في في الاسبوع الماضي فسجل تراجعا 0.51% بعد تراجع الاسبوع الذي قبله بمعدل 0.41%

ناسداك سجل في ابريل مكاسب 5.4% هي الأعلى في 4 أشهر

وأما الاسبوع الماضي فسجل تراجعا 0.39% بعد تراجع الاسبوع الذي قبله 0.25%

ناسداك 100 سجل في ابريل 5.87% كأعلى ارتفاع في 5 أشهر

وفي الاسبوع الماضي سجل تراجعا 0.58% بعد تراجع الاسبوع الذي قبله 0.71%

من ذلك يتضح لنا أن النصف الثاني من ابريل شهد تراجعا في اسواق الاسهم الامريكية بعد قفزة في النصف الأول منه.

مؤشر داكس الالماني سجل في ابريل ارتفاعا 0.84% في أداء ضعيف

أما الاسبوع الماضي فسجل تراجعا 0.94% بعد تراجع الاسبوع الذي قبله 1.16%

ستوكس 600 أيضا سجل ارتفاعا في ابريل 1.8% بينما تراجع الاسبوع الماضي 0.37% بعد تراجع الاسبوع الذي قبله 0.78%

نيكاي 225 سجل في ابريل تراجعا 1.25% وهو أول تراجع بعد 5 أشهر من الارتفاعات القوية وهي اشارة ضعف هامة

اليكم صورة عن أداء هذه المؤشرات في أبريل وفي الاسبوع الماضي

فماذا نتوقع لأسواق الأسهم؟

يجب أن نتذكر أن الضعف في الاسبوعين الأخيرين في أسواق الأسهم حدث بعد

موجة من المكاسب القوية والتي رافقتها نتائج فوق التوقعات لأعمال الشركات وتفاؤل منها بمستقبل الاقتصاد للنصف الثاني من هذا العام

أي أن جميع العوامل كانت تدعم تسجيل مكاسب في الاسبوعين الأخيرين وليس خسائر وتراجع

إلا أن هذا التراجع حدث رغم ذلك مما يثير علامة استفهام حول مدى رغبة المستثمرين بإحداث تصحيح لحركة السوق قبل مواصلة الارتفاع

وأيضا من المهم معرفة مدى تأثرهم بحديث رئيس الفيدرالي في دالاس بضرورة مناقشة خفض حجم التحفيزات النقدية في اجتماع يونيو.

بشكل عام ما تزال البيانات الاقتصادية تتحسن وبقوة في العديد من القطاعات إلا أن قطاعات أخرى ما تزال بحاجة ماسة للتمويل الرخيص والدعم الحكومي

وأيضا لا ننسى أن أي خفض للتحفيزات سيبدأ تدريجيا بخفض وتيرة مشتريات الأصول وليس رفع لمعدلات الفائدة فورا

وأن ذلك لن يرفع معدلات العوائد على السندات قصيرة الأجل مما يبقي عوائد السندات طويلة الأجل مقيدة نوعا ما

وكل ذلك مايزال يدعم توقعنا بامكانية تحقيق مكاسب اضافية لمؤشرات الاسهم الأمريكية خلال الاشهر القادمة

ولذا فنتوقع على الأرجح وفق العوامل الحالية أن أي تراجع في مؤشرات الاسهم الأمريكية سيكون كتصحيح لاستكمال الارتفاعات فيما بعد.

الأمر قد يتشابه ولكن بدرجة أقل مع مؤشرات الاسهم في اوروبا واسيا.

أداء سوق العملات:

مؤشر الدولار الأمريكي تراجع في ابريل 2% ولكنه سجل في الاسبوع الماضي ارتفاعا 0.46% هو الأول بعد 3 اسابيع من التراجعات

اليورو ارتفع 2.47% في ابريل وتراجع الاسبوع الماضي 0.66% بعد 3 اسابيع من الارتفاع

وهذا يبرر الأداء الضعيف لستوكس 600 الاوروبي كون ارتفاع اليورو في ابريل اضره.

أما الاسترليني في ابريل ارتفع 0.25% في استمرار للحركة الافقية قبل انتخابات برلمان اسكتلندا بتاريخ 6 مايو

حيث تعهدت رئيسة وزراء اسكتلندا باجراء استفتاء جديد للانفصال عن المملكة المتحدة في نهاية عام 2023 إذا حصلت على الاغلبية في هذه الانتخابات.

الدولار الاسترالي ارتفع في ابريل 1.58% ولكنه سجل أول تراجع في الاسبوع الماضي بعد 3 اسابيع من الارتفاعات

والحال مشابه لبقية العملات الرئيسية بتراجعها أمام الدولار خلال الاسبوع الماضي رغم مكاسب خلال ابريل.

اونصة الذهب ارتفعت في ابريل 3.6% إلا أنها الاسبوع الماضي سجلت تراجعا 0.48% هو الأول بعد 3 اسابيع من المكاسب.

البيتكوين سجل في ابريل أول تراجع شهري حيث فقد 3.64% بعد 6 اشهر متواصلة من المكاسب القوية!

أما في الاسهم الفردية

في اميركا فقد سجل الاسبوع الماضي مكاسب فيسبوك 7.95% واميركان اكسبريس 6.24% وامازون 3.78%

بينما تراجع تراجع سهم تويتر 17.6% وايباي 8.4% وفورد موتورز 5.5% ومايكروسوفت 3.43% وتيسلا 2.7% وأبل 2.12%

بينما في اوروبا قفز دويتشيه بنك 18.11% وكوميزبنك 11.24% وسوسيه جينرال 10.34%

وتراجعت اسهم الصناعة حيث فقد فولكسفاجن 5.57% واديداس 3.4% وبي ام دبليو 3.3%.