أسواق الأسهم الأمريكية على موعد هام لمعرفة سياسة الاحتياطي الفيدرالي الأمريكي للمرحلة المقبلة

حيث يصدر يوم الأربعاء الساعة 21:00 بتوقيت الكويت القرار مرفق بالتوقعات الخاصة بأداء الاقتصاد

وخاصة نمو الناتج المحلي الإجمالي ومعدل البطالة والتضخم للعام الحالي وللأعوام القادمة

والأهم من ذلك هو توقع الفيدرالي لعدد مرات رفع معدل الفائدة في الفترة القادمة والمستويات التي ستصل إليها

بشأن نمو الناتج المحلي الإجمالي فنتوقع تخفيض التوقعات بسبب العقبات التي واجهت عدة قطاعات

منها الصناعات التي تأثرت بنقص الشرائح الالكترونية ومنها الطيران والسياحة الذي تأثر بانتشار متحور ديلتا

أما بيانات التضخم والبطالة فلا نتوقع تغير كبير بهما.

توقعات أعضاء الفيدرالي بشأن وتيرة رفع معدل الفائدة تظهر في رسم Dot Plot Chart

وهي النقاط التي يضعها كل عضو لمستوى معدل الفائدة في كل عام من الأعوام المقبلة

حيث في آخر اجتماع صدرت به هذه التوقعات والذي كان في يونيو الماضي

سجلت متوسط توقعات الأعضاء بأن يكون معدل الفائدة للعام المقبل 2022 عند 0.12% (أي دون تغير عن المستوى الحالي)

على أن يتم رفع معدل الفائدة بالمتوسط حتى 0.62% في عام 2023

ولكن هذه التوقعات نتوقع أن تتغير لصالح رفع معدل الفائدة إلى 0.62% في العام القادم 2022

وأن يصبح المعدل أعلى من ذلك في عام 2023 كون لغة أعضاء الفيدرالي تغيرت وباتت تميل لرفع الفائدة أقرب مما كانت عليه في يونيو.

هذا الأمر يعتبر إيجابي قليلا لعوائد السندات الأمريكية وربما يدعم الدولار الأمريكي للارتفاع بشكل متوسط بشرط استقرار معدلات الفائدة للعملات الأخرى

أما أثره على أسواق الأسهم بشكل عام فللمدى البعيد ينظر السوق لمدى ربحية الشركات وقدرتها على تقبل رفع بسيط غير مؤثر لمعدل الفائدة العام القادم

بينما المدى القصير قد يشهد تقلبات جراء ذلك.

أما ضمن قطاعات سوق الأسهم الأمريكي فذلك يعتبر إيجابي للمدى البعيد لأسهم البنوك والشركات المالية تحديدا.

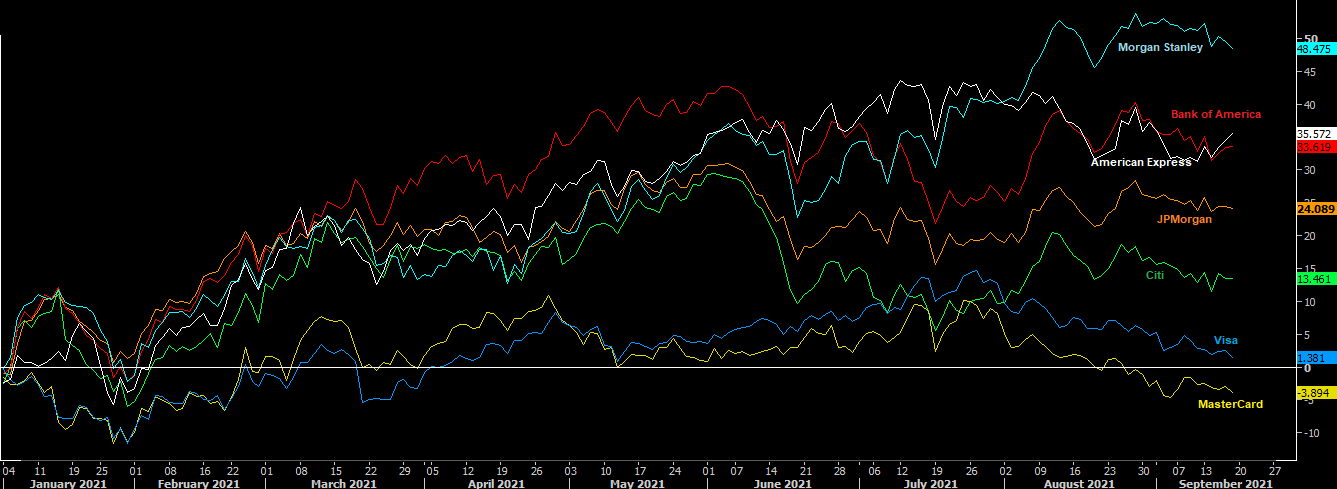

اليكم رسم يبين أداء أسهم الشركات المالية والبنوك منذ بداية العام كتغير بالنسبة المئوية

الرسم يبين ضعف أسهم فيزا وماستركارد كون تراجع وتيرة الجائحة نسبيا يقلل الدفع خلال بطاقاتها

أما مورجان ستانلي فسجل أعلى الارتفاعات منذ بداية العام بمكاسب 48.47%

سيتي جروب فمرتفع 13.4% بأقل من منافسيه وجي بي مورجان عند 24.08%

وهذه الأسهم التي لم ترتفع بشكل كبير قد تستأنف الارتفاع بشرط تحسن إيرادات التداول في البنوك (يتوقع تضررها في الربع الثالث وفق تقديرات أعلنتها البنوك)

وبشرط ارتفاع عوائد السندات واستمرار تحسن الاقتصاد الأمريكي.

الفيدرالي الأمريكي عادة ما يؤكد أن خفض وتيرة مشتريات الأصول لا يعني قرب رفع معدل الفائدة

ويؤكد أنه مستعد لتعديل سياساته لضمان تحقيق استمرار نمو الاقتصاد الأمريكي

ولذا فالبيان يتوقع أن يكون مريح لأسواق الأسهم بعكس توقعات الأعضاء لمستويات معدل الفائدة التي يتوقع رفعها

ولكن بشكل عام مستويات الفائدة ستبقى في المدى القصير منخفضة مما يدعم إمكانية عودة ارتفاع أسواق الأسهم بعد أي تقلبات.

مؤشر اس اند بي 500 الذي يبين صورة عامة عن السوق فقد خلال 10 جلسات 2.6% من قمته القياسية

إلا أنه للربع الثالث الذي يشارف على نهايته ما يزال مرتفع 3% ومنذ بداية العام مرتفع 18%

وبشكل عام يمكن للمؤشر التراجع حتى الاقتراب من متوسط 100 يوم عند 4326

وهناك قد يعيد السوق تقييم مرحلة خفض التحفيزات من الفيدرالي الأمريكي

وبشكل عام يمكن لسوق الأسهم الارتفاع في حال كانت العوامل إيجابية لأرباح الشركات خلال الفترات المقبلة

ونتوقع حركة مشابهة لبقية مؤشرات الأسهم كون العامل المؤثر مشترك بينها.