خلال الفترات الأخيرة، سجل سهم تيسلا أداء متباينًا يعكس التقلبات في السوق والتحديات التي تواجه الشركة.

في الأيام الخمسة الماضية، شهد السهم انخفاضًا بنسبة 7.64%، وعلى مدى شهر واحد، تعمق هذا التراجع إلى 13.48%،

حيث تأثرت أسهم تيسلا بسبب مجموعة عوامل منها:

- تأخيرات في سلسلة التوريد من البحر الأحمر جراء استهداف السفن وتغيير مسارها.

- تخفيضات أسعار مركبات تيسلا في الصين جراء المنافسة الحادة.

- ارتفاع تكاليف العمالة في الولايات المتحدة ومشاكل مع تعويضات العمال في الدول الاسكندنافية.

وجراء عقبات سلاسل التوريد فتخطط تيسلا لتعليق الإنتاج في مصنعها بألمانيا ربما حتى منتصف فبراير المقبل نظرًا لتأثير الأزمة في البحر الأحمر على التجارة.

سهم تيسلا خلال عام كان قد حقق قفزات مع ارتفاع ملحوظ بنسبة 79.20%.

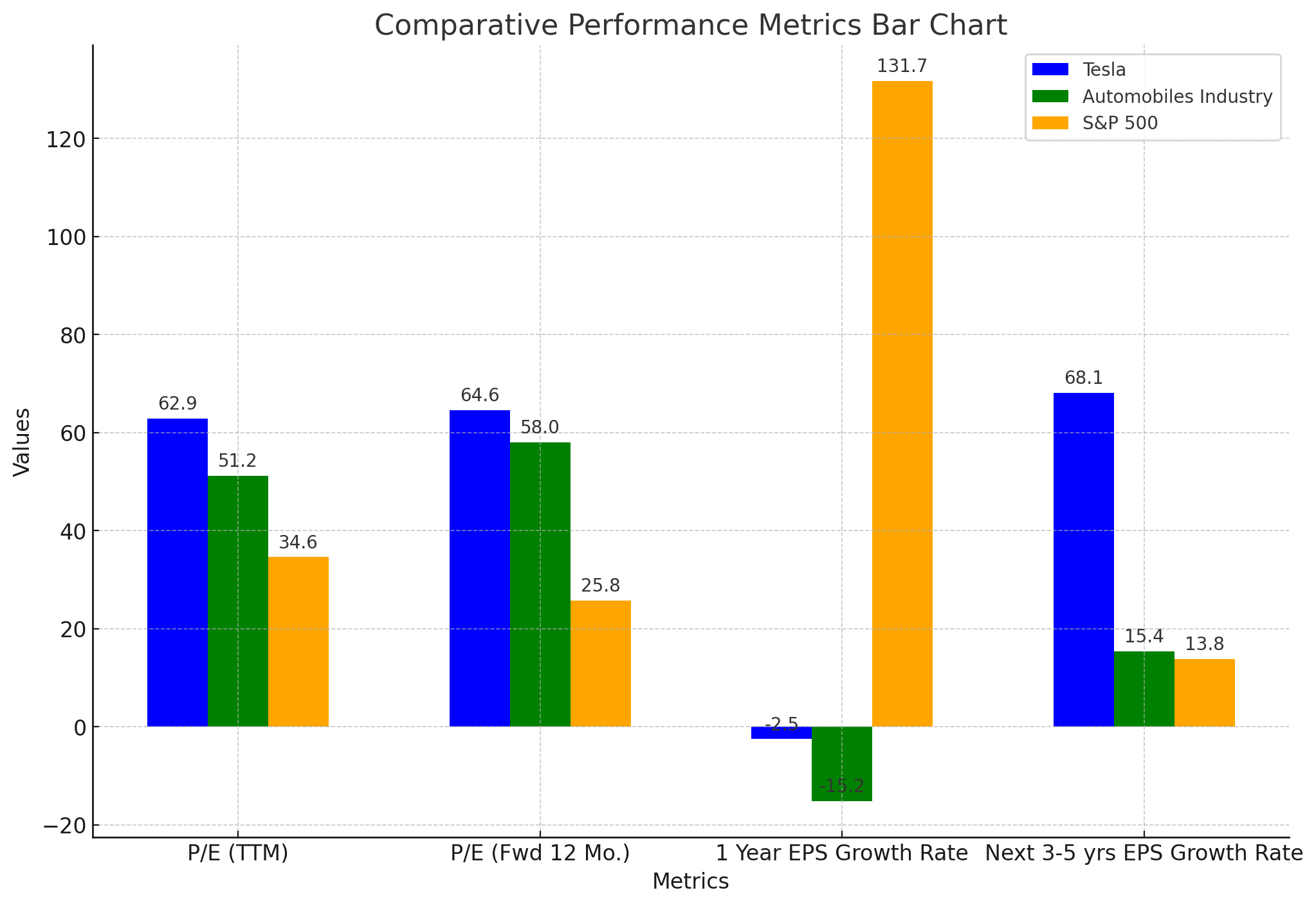

تقييمات السوق للسهم مقارنة بغيره:

سنقوم بتحليل أداء تيسلا مقارنة بصناعة السيارات بشكل عام وقطاع السلع الاستهلاكية الاختيارية، فضلاً عن أدائه مقارنة بمؤشر S&P 500 كالتالي:

- نسبة السعر إلى الأرباح (P/E) مضاعف الربحية لآخر 12 شهرًا (TTM): تيسلا لديها نسبة P/E عالية عند 62.9 مقارنة بالصناعة والقطاع ومؤشر S&P 500، مما يشير إلى أن المستثمرين مستعدون لدفع قيمة أعلى لكل دولار من أرباح تيسلا نظرًا لتوقعات النمو المستقبلية.

- نسبة السعر إلى الأرباح المتوقعة (P/E) للـ 12 شهرًا القادمة: مع 64.6، تيسلا تعكس أيضا توقعات عالية. وهذا يؤكد على تفاؤل المستثمرين بنمو الشركة على المدى القريب.

- معدل نمو أرباح السهم (EPS) لمدة سنة واحدة: تيسلا سجلت انخفاضاً بنسبة -2.50% في معدل نمو EPS خلال العام الماضي، مما يدل على أن الأرباح لم تنمو كما كان متوقعاً، ولكنها لا تزال أفضل بكثير من متوسط الصناعة.

- معدل نمو أرباح السهم (EPS) المتوقع للـ 3-5 سنوات القادمة: تيسلا لديها توقعات بمعدل نمو قوي جدًا بنسبة 68.10% للـ 3-5 سنوات القادمة، وهو ما يفوق بكثير متوسط الصناعة والقطاع ومؤشر S&P 500. هذا يعني أن المستثمرين يتوقعون توسعًا كبيرًا في أرباح تيسلا في المستقبل.

الرسم التالي يبين هذه التقديرات للسوق:

بشكل عام، على الرغم من التحديات قصيرة الأجل التي تواجهها تيسلا، كما يتضح من انخفاض EPS خلال السنة الماضية، تظل التوقعات لنمو الشركة قوية جدًا، كما يتضح من التقديرات العالية لنمو EPS في المستقبل. يمكن أن يعكس هذا ثقة السوق في قدرة تيسلا على التوسع والابتكار واستمرار الريادة في مجال السيارات الكهربائية.