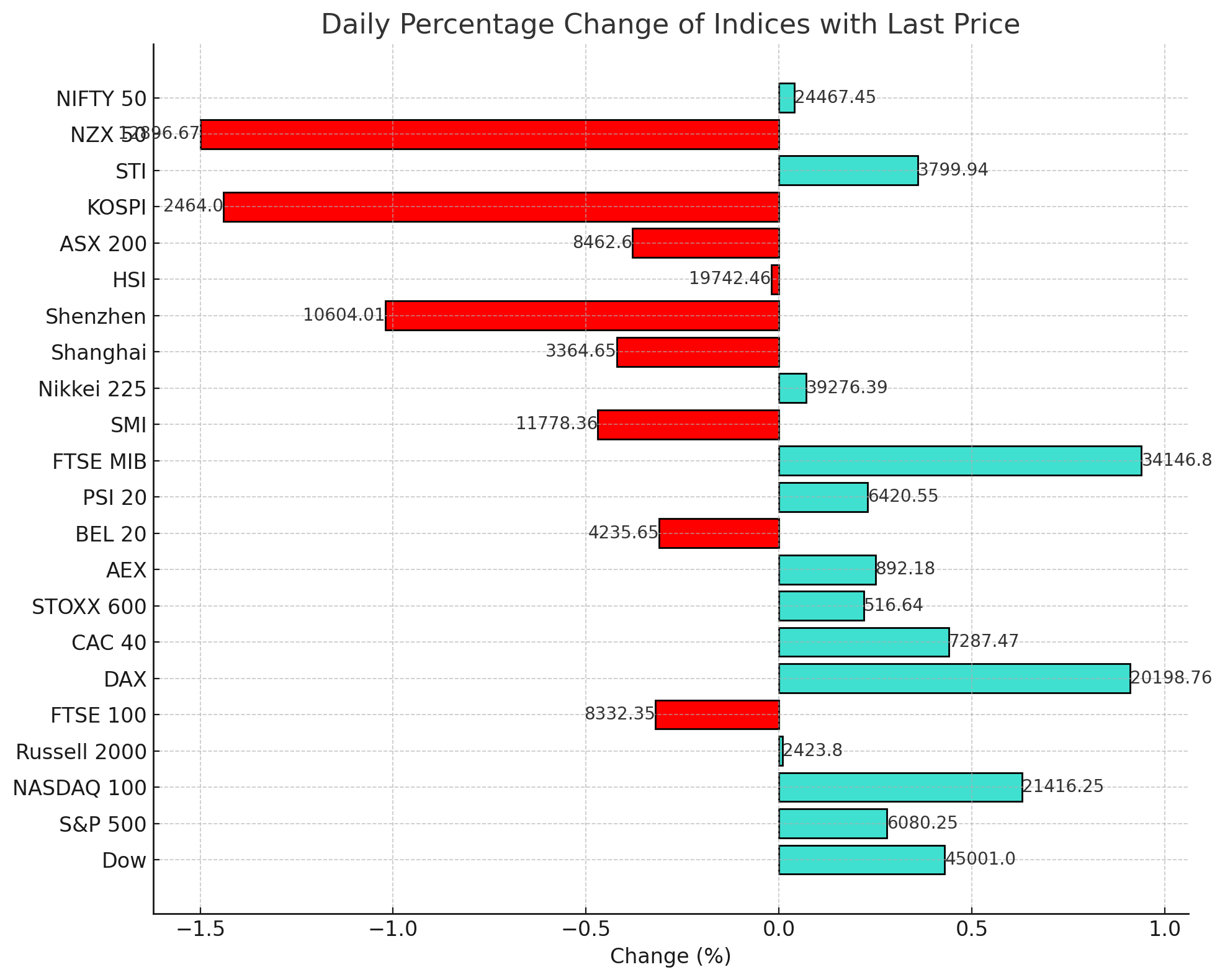

شهدت الأسواق الأوروبية اليوم ارتفاعًا ملحوظًا في معظم مؤشراتها الرئيسية، على الرغم من التحديات السياسية التي تخيم على المشهد العالمي، بما في ذلك مخاطر إسقاط الحكومة الفرنسية مع تصاعد التوترات السياسية، بالإضافة إلى الأزمة في كوريا الجنوبية وسط احتمالات عزل الرئيس “يون سيوك يول”.

ورغم هذه الضغوط، أظهرت الأسواق الأوروبية مرونة لافتة، مدعومة بتحسن نسبي في بعض البيانات الاقتصادية وتفاؤل المستثمرين بشأن السياسات النقدية المستقبلية.

بينما شهدت الأسواق الآسيوية اليوم تقلبات ملحوظة نتيجة التحديات السياسية والاقتصادية المتزايدة في المنطقة، مع تسارع وتيرة الأخبار من كوريا الجنوبية وضعف البيانات الاقتصادية من الصين وأستراليا.

أما العقود المستقبلية لمؤشرات أسهم أميركا فمرتفعة قبل الافتتاح مع ترقب بيانات هامة اليوم.

- أخبار الأسواق الأوروبية

بيانات النشاط الاقتصادي:

أظهرت بيانات مؤشر مديري المشتريات المركب لمنطقة اليورو (HCOB PMI) لشهر نوفمبر قراءة بلغت 48.3، مما يشير إلى استمرار انكماش النشاط الاقتصادي.

رغم ذلك، جاءت القراءة أفضل من التوقعات التي كانت عند 48.1، مما يعطي متنفسًا طفيفًا لواضعي السياسات في البنك المركزي الأوروبي.

يعكس الانكماش تراجع مستويات النشاط في قطاع الخدمات، الذي انخفض بأسرع وتيرة منذ يناير.

التأثير على السياسة النقدية:

تدعم هذه البيانات استمرار الضغط على البنك المركزي الأوروبي لدراسة تخفيف السياسة النقدية في اجتماعه القادم في 12 ديسمبر.

تشير التوقعات الحالية في السوق إلى احتمالية بنسبة 50% لتخفيض الفائدة بمقدار 50 نقطة أساس، بانخفاض طفيف عن التوقعات الأسبوع الماضي التي بلغت 60%.

أداء الشركات:

سجلت أسهم شركة “فولفو” السويدية ارتفاعًا بنسبة 2.5% خلال التداولات الصباحية، مدعومة بزيادة مبيعاتها العالمية بنسبة 5% على أساس سنوي في نوفمبر.

أظهرت مبيعات السيارات الكهربائية نموًا قويًا بنسبة 40%، مما يعكس تحولًا ملحوظًا نحو المركبات المستدامة، مع تمثيلها 50% تقريبا من إجمالي المبيعات.

- تقلبات في الأسواق الآسيوية:

- كوريا الجنوبية:

تأثرت الأسواق بالأزمة السياسية بعد فرض الرئيس “يون سيوك يول” الأحكام العرفية بشكل مفاجئ ورفعها خلال ساعات.

انخفض مؤشر Kospi بنسبة 1.44% ليغلق عند 2464 نقطة، في حين تراجع مؤشر Kosdaq بنسبة 1.98% ليصل إلى 677.15 نقطة قبل أن يعوض بعض خسائره.

استجابة للأزمة، أعلن بنك كوريا عن حزمة تدابير لدعم السيولة قصيرة الأجل واستقرار سوق الصرف الأجنبي، مما ساعد الأسواق على تقليل حدة التراجع.

- الصين:

أظهرت بيانات مؤشر مديري المشتريات لقطاع الخدمات من Caixin تراجعاً في النمو خلال نوفمبر، حيث انخفض المؤشر إلى 51.5 مقارنة بـ 52.0 في الشهر السابق، مما يشير إلى تباطؤ واضح.

الضغوط الانكماشية المستمرة أثرت على النشاط الاقتصادي، على الرغم من ارتفاع مستوى ثقة الأعمال في قطاع الخدمات إلى أعلى مستوياته منذ أبريل.

- أستراليا:

أظهرت بيانات الناتج المحلي الإجمالي للربع الثالث نمواً أضعف من المتوقع بنسبة 0.3% مقارنة بـ 1% في الربع السابق، متخلفة عن التوقعات البالغة 0.4%.

الاقتصاد الأسترالي يواصل تباطؤه للعامين الماضيين تحت تأثير ارتفاع تكاليف الاقتراض وزيادة أسعار الفائدة.