- الأداء خلال يوم واسبوع ومنذ بداية العام:

تراجع مؤشر اس اند بي 500 خلال يوم الجمعة بنسبة 0.77% عند 4458.58 وخلال أسبوع فقد المؤشر 1.69% ومنذ بداية العام قلص ارتفاعاته إلى 18.7%

تراجع مؤشر الداو جونز 0.78% خلال يوم الجمعة عند 34607.72 وخلال أسبوع فقد المؤشر 2.15% ومنذ بداية العام قلص ارتفاعاته إلى 13.07%

أما مؤشر ناسداك 100 فقد خلال يوم الجمعة 0.72% عند 15438.25 وخلال أسبوع فقد المؤشر 1.38% ومنذ بداية العام قلص ارتفاعاته إلى 19.83%

- عوامل تجعل من المحتمل أن نشهد عودة قريبة لتسجيل مستويات قياسية في أسواق الأسهم الأمريكية:

* نمو مستمر للاقتصاد الأمريكي حتى أغسطس:

استمرار تسجيل نمو قوي في القطاع الصناعي والخدمي في شهر أغسطس

حيث سجل القطاع الصناعي مستوى 59.9 وسجل القطاع الخدمي مستوى 61.7

وهي من أعلى المستويات رغم كل الضغط على شركات التصنيع بسبب نقص الشرائح الإلكترونية ومخاوف متحور ديلتا.

أيضا استمرت بيانات سوق العمل الأمريكي بالتحسن سواء من تراجع معدل البطالة في أغسطس من 5.4% إلى 5.2%

إلى استمرار طلبات إعانة البطالة الأسبوعية بالتراجع لأدنى مستوى منذ بداية الجائحة عند 310 الاف طلب

مع تراجع طلبات إعانة البطالة المستمرة إلى 2.74 مليون طلب من 2.90 مليون

أيضا فإن عدد الوظائف المفتوحة “الشواغر” في أميركا بلغ عددها 10.93 مليون وظيفة.

إذا فإن البيانات تشير أن الاقتصاد الأمريكي في الربع الثالث حتى أغسطس ما يزال ينمو بشكل جيد.

* انخفاض معدلات الفائدة لفترة لا تقل عن عام:

حيث لا يتوقع رفع معدل الفائدة قبل عام من الآن كون معدل البطالة بحاجة لأن يتراجع لمستويات أقل

بالإضافة إلى أن الفيدرالي في رحلة رفع الفائدة السابقة خلال الأعوام الماضية أخذ وقتا طويلا

في تخفيف التيسير الكمي “التحفيزات” ووقتا طويلا أيضا في الرفع التدريجي لمعدل الفائدة

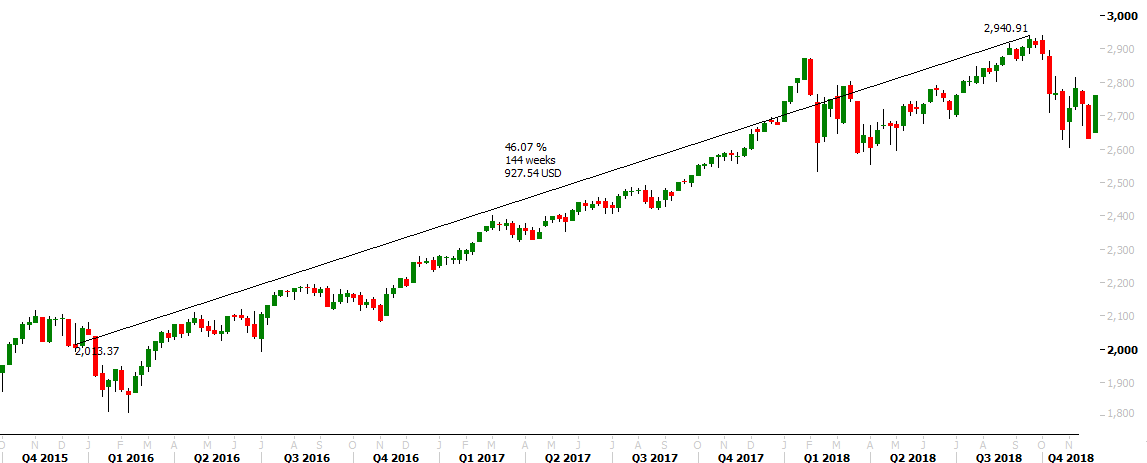

حيث بعد أزمة الرهن العقاري رفع الفيدرالي معدل الفائدة للمرة الأولى في ديسمبر عام 2015 وللمرة الثانية في ديسمبر 2016 أي بعد عام

ثم تطلب إيصال معدل الفائدة إلى 2.5% حتى ديسمبر عام 2018

اليكم صورة تبين أداء مؤشر اس اند بي 500 في الفترة من ديسمبر 2015 حتى ديسمبر 2018 حيث قام الفيدرالي برفع معدل الفائدة

وحقق اس اند بي 500 في تلك الفترة مكاسب بحوالي 46%

ومن المهم ذكر أن ارتفاعات أسواق الأسهم في الفترة من 2017 إلى 2018

كانت في ظل خطة خفض الضرائب على الشركات من قبل ترامب

إلا أن السوق في عام 2016 قبل انتخابات الرئاسة كان يسجل ارتفاعات مستمرة أيضا بسبب معدلات الفائدة المنخفضة حتى لو رفعت قليلا

لسبب هام أن رفع معدلات الفائدة في أميركا يرفق عادة بنمو قوي للاقتصاد وربحية الشركات

وما يؤكد ذلك أنه أيضا تم رفع معدل الفائدة من يونيو 2004 عند 1% إلى 5.25% في يونيو 2006

وارتفع أيضا مؤشر اس اند بي 500 خلال تلك الفترة بشكل قوي لتبلغ مكاسبه في عام 2007 حوالي 42% وفق الرسم التالي

وتيرة التحفيزات حاليا ما تزال ضخمة عند 120 مليار دولار أمريكي من المشتريات الشهرية للأصول من قبل الفيدرالي الأمريكي

ونتوقع أن الفيدرالي سيقرر في 22 سبتمبر تخفيض تدريجي لهذه المشتريات بحوالي 15 مليار شهريا ولمدة 8 أشهر حتى ينتهي من 120 مليار كليا

الأمر شبيه بما فعله البنك المركزي الأوروبي أخيرا عبر خفض طفيف لبرنامج الإنقاذ لتصبح المشتريات دون 80 مليار يورو شهريا

حيث لم يرد الأوروبي أن يخيف الأسواق بتقليص التحفيزات بشكل يضر الاقتصاد

وكذلك نتوقع أن يقوم الفيدرالي الأمريكي حيث أولويته ضمان استمرار نمو الاقتصاد ولو تطلب الأمر تمهل كبير في سحب التحفيزات

وكل ذلك يعتبر إيجابي لأسواق الأسهم للمدى المتوسط والطويل.

ماذا يحدث حاليا في سوق الأسهم الأمريكي للمدى القصير:

العوامل التالية تدعم توقع أن الفيدرالي الأمريكي سيكون خفضه للتحفيزات متدرج جدا ليراعي العقبات أمام الاقتصاد

شح الشرائح الالكترونية يدل على طلب كبير من قبل المستهلكين على السلع

ولكنها جعلت عدة صناعات تتأثر سلبا وتسجل تعثر في الإنتاج لعدم كفاية هذه الشرائح حول العالم لتلبية الطلب الهائل

فقد أوقفت شركات كبرى لصناعة السيارات مصانعها لعدة أسابيع وأبل أيضا أكدت أن توفير منتجاتها قد يتأثر بسبب هذا الأمر

وعن الموعد المتوقع لحدوث انفراجه في توفير الشرائح فتصريحات مدراء في هذه الشركات قد بينوا أن ذلك قد ينتهي في بداية العام المقبل أو قد يمتد حتى نهايته.

والسبب الآخر لتوقع تحسن الاقتصاد العام المقبل أن متحور ديلتا أجل عودة الشركات الكبرى لفتح مقار أعمالها في أميركا

فمنها من قرر العودة في أكتوبر ومنها في يناير ومنها من بات يشترط ضرورة أن يكون كل المتواجدين بها قد حصلوا على لقاح كورونا بالكامل

ذلك يبقي الإنتاجية أقل مما يمكن أن تكون عليه لو تم إعادة العمل بشكل كامل هناك

وهذا العامل متوقع تجاوزه في بداية العام المقبل ويتوقع معه تحسن في أنشطة الاقتصاد.

المدى القصير أيضا يشهد انتقال الأموال سريعا من قطاعات مختلفة

حيث بعد إيجاد اللقاح تراجع الطلب على قطاع التكنولوجيا مع تراجع الإصابات في الاقتصادات الكبرى

ولكن بعد عودة الانتشار عادت أسهم التكنولوجيا لتحقيق ارتفاعات قوية

أيضا فإن قطاع السفر شهد تقلبات للسبب ذاته بين التفاؤل بعمليات التلقيح والتراجع بسبب انتشار أوسع للفايروس

ولذا فإن عدم استقرار قطاع التكنولوجيا والطيران والسيارات

شكل في فترات سابقة انتقال الأموال في السوق من قطاع لآخر ويتوقع أن تستمر هذه العملية في المدى القصير

وهذه التقلبات قد تشكل فرص لإعادة شراء مؤشرات الأسهم لاستهداف تحقيق مستويات قياسية جديدة.

- مستويات الدعم الهامة التي قد تشكل ارتدادا للمؤشرات:

مؤشر اس اند بي 500:

تصحيح 10.7% من قمة المؤشر القياسية يقع عند سعر 4055

متوسط 100 يوم عند 4312 يمثل تصحيح حوالي 4.7%

متوسط 200 يوم عند 4082

في حال تماسك السوق واستمرار البيانات بشكل إيجابي فيمكن أن نشهد ارتدادا من قرب مستوى متوسط 100 يوم عند 4312

مؤشر الداو جونز:

يقع تصحيح 10.12% من قمته القياسية عند 31951

متوسط 100 يوم عند 34559

متوسط 200 يوم عند 32929 حيث يشكل تصحيح يقارب 7.5%

في حال تراجع اس اند بي 500 بحوالي 5% عن قمته القياسية وتساوى التراجع مع الداو جونز فسيكون قد سجل الداو مستوى قرب 33800 الذي قد يشكل ارتداد للسعر

مؤشر ناسداك 100:

تصحيح 9.9% يقع عند 14140

تصحيح 5% يقع عند 14905

متوسط 100 يوم يقع عند 14450

متوسط 200 يوم عند 13755

يمكن للمؤشر أن يرتد من مستوى تصحيح 5% عند 14905 تقريبا في حال استمر الزخم نحو اسهم التكنولوجيا

وأما إن فقد الزخم تدريجيا فمتوسط 100 يوم و200 يوم تعتبر قوية أيضا للمدى البعيد في حال استمرت التوقعات الإيجابية للاقتصاد.